今回は、認知症の父親がゆうちょ銀行で預金口座を持っている場合、どうすればいいかというテーマで記事を作成しました。この記事では、以下の内容についてお話しします。

- 認知症になると、銀行口座が凍結される可能性があること

- 口座凍結後にお金を引き出す方法

- 口座凍結を防ぐために事前にできること

この記事は、認知症になった親や親族の財産管理をする立場にある方や、認知症になる可能性がある自分や家族の将来の備えを考えている方に向けて書きました。もしあなたがそのような方でしたら、この記事はあなたの役に立つと思います

親が認知症になったら?

認知症は、脳の機能が低下して、記憶力や判断力などが衰える病気です。認知症になると、日常生活に支障が出たり、家族や友人との関係が悪化したりすることがあります。認知症は、加齢や遺伝などの要因が影響すると言われていますが、完全に予防することはできません。

しかし、認知症のリスクを減らすことは可能です。そのためには、適度な運動や睡眠、趣味や社会活動などが有効です。また、食事も認知症予防に重要な役割を果たします。

特に、銀行口座は注意が必要です。認知症になったことが銀行にわかると、口座が凍結されてしまうことがあります。凍結された口座は、本人や家族でも引き出すことができません。これは、本人の財産を不正利用されるリスクから守るための措置です。

しかし、これでは医療費や介護費などの必要経費も支払えなくなってしまいます。そこで、この記事では、認知症でゆうちょ銀行の口座が凍結される場合の対策について紹介します。この記事を読んでいただければ、あなたの悩みや不安を解消することができると思います。それでは、早速始めましょう!

しかし、認知症のリスクを減らすことは可能です。そのためには、適度な運動や睡眠、趣味や社会活動などが有効です。また、食事も認知症予防に重要な役割を果たします。

特に、銀行口座は注意が必要です。認知症になったことが銀行にわかると、口座が凍結されてしまうことがあります。凍結された口座は、本人や家族でも引き出すことができません。これは、本人の財産を不正利用されるリスクから守るための措置です。

しかし、これでは医療費や介護費などの必要経費も支払えなくなってしまいます。そこで、この記事では、認知症でゆうちょ銀行の口座が凍結される場合の対策について紹介します。この記事を読んでいただければ、あなたの悩みや不安を解消することができると思います。それでは、早速始めましょう!

ゆうちょ貯金が凍結すると、どうなるの?あなたは大丈夫?

認知症になると、銀行口座が凍結される可能性があるということは、どういうことでしょうか?それは、あなたやあなたの父親が、預金に入金したり引き出したりすることができなくなるということです。これは、認知症になった人が、お金の管理ができなくなったり、詐欺や横領にあったりすることを防ぐための措置です。

例えば、あなたの父親が認知症になってしまいました。そして、あなたの父親はゆうちょ銀行で預金口座を持っています。ある日、あなたの父親はゆうちょ銀行に行って、お金を引き出そうとします。しかし、暗証番号を忘れてしまったり、窓口で混乱したりしてしまいます。そんなときに、ゆうちょ銀行の担当者は、あなたの父親が認知症だと気づくかもしれません。そして、あなたの父親の口座を凍結することになるかもしれないのです。

こうなると、あなたの父親はもちろんですが、あなたや他の家族も、その口座からお金を引き出すことができなくなってしまいます。年金や退職金などの収入があったとしても、お金を引き出すことができないのですから「生活費」や「医療費」「介護費」など父親のお金で支払うことができなくなってしまいます。また、相続のために、預金を解約したり財産を移動したりすることも一切できません。

これは、とても困ることですよね。だからこそ、認知症になる前に対策をしておくことが大切なのです。次の章では、認知症でゆうちょ銀行の口座が凍結される場合の対策について紹介します。あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができます。

例えば、あなたの父親が認知症になってしまいました。そして、あなたの父親はゆうちょ銀行で預金口座を持っています。ある日、あなたの父親はゆうちょ銀行に行って、お金を引き出そうとします。しかし、暗証番号を忘れてしまったり、窓口で混乱したりしてしまいます。そんなときに、ゆうちょ銀行の担当者は、あなたの父親が認知症だと気づくかもしれません。そして、あなたの父親の口座を凍結することになるかもしれないのです。

こうなると、あなたの父親はもちろんですが、あなたや他の家族も、その口座からお金を引き出すことができなくなってしまいます。年金や退職金などの収入があったとしても、お金を引き出すことができないのですから「生活費」や「医療費」「介護費」など父親のお金で支払うことができなくなってしまいます。また、相続のために、預金を解約したり財産を移動したりすることも一切できません。

これは、とても困ることですよね。だからこそ、認知症になる前に対策をしておくことが大切なのです。次の章では、認知症でゆうちょ銀行の口座が凍結される場合の対策について紹介します。あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができます。

ゆうちょ銀行が凍結すると、こんなこともできなくなる!

前章では、認知症になると、ゆうちょ銀行口座が凍結される可能性があることを紹介しました。もちろんゆうちょ銀行に限ったことではありません。都市銀行の口座も、地方銀行も、JA銀行も、ネット銀行も、すべて凍結されてしまいます。

この章では、ゆうちょ銀行の口座凍結の仕組みや条件を詳しく説明します。また、口座凍結された場合のデメリットや困難な点を具体的に挙げます。そして、解決策があることをお伝えしますので、気になる方はこのまま読み進めてください。

この章では、ゆうちょ銀行の口座凍結の仕組みや条件を詳しく説明します。また、口座凍結された場合のデメリットや困難な点を具体的に挙げます。そして、解決策があることをお伝えしますので、気になる方はこのまま読み進めてください。

ゆうちょ銀行の口座凍結の仕組みと条件

まず、ゆうちょ銀行の口座が凍結するのは、どのような仕組みなのでしょうか?

• ゆうちょ銀行は、預金者が認知症や精神障害などで判断能力が不十分だと判断した場合に、預金者本人の同意なしに口座取引を制限することができます。

• 口座取引の制限とは、預金者本人や家族が預金に入金したり引き出したりすることができなくなることです。ただし、定期的に振り込まれる年金や社会保険料などは入金されます。

• 口座取引の制限は、預金者本人や家族に通知されます。通知された後に、預金者本人や家族が異議を申し立てることができます。

• 口座取引の制限は、預金者本人や家族が判断能力が十分であることを証明する書類(医師の診断書や成年後見人の選任決定書など)を提出することで解除されます。

このように、ゆうちょ銀行の口座凍結は、預金者の財産を守るためのものです。

しかし、これには条件があります。それは、

• 預金者本人が認知症や精神障害などで判断能力が不十分だとゆうちょ銀行が判断した場合に限られること

• 預金者本人や家族が異議を申し立てたり証明書類を提出したりする権利を持つこと

です。

つまり、ゆうちょ銀行は、預金者本人や家族の意思に関係なく、口座凍結することはできません。また、口座凍結された場合でも、それを解除する方法はあります。

しかし、これらの条件は、実際にはそう簡単ではありません。

口座凍結された場合のデメリットや困難な点

もしもあなたの父親の預金口座が凍結された場合、どのようなデメリットや困難な点があるでしょうか?それは、以下のようになります。

• 生活費や医療費などの必要経費を支払えなくなる

• 介護や相続のために、預金を解約したり移動したりすることができなくなる

• 異議を申し立てたり証明書類を提出したりするために、時間や手間や費用がかかる

• 銀行とのやりとりがストレスになる

これらのデメリットや困難な点は、あなたやあなたの父親にとって大きな負担になるのではないでしょうか。特に、生活費や医療費、介護費用などの必要経費を支払えなくなることは、非常に困ることです。あなたは、他の収入源や貯蓄があるかもしれませんが、それでも不安になるでしょう。また、あなたの父親は、自分のお金が使えなくなったことに対して、怒ったり悲しんだりするかもしれません。

• ゆうちょ銀行は、預金者が認知症や精神障害などで判断能力が不十分だと判断した場合に、預金者本人の同意なしに口座取引を制限することができます。

• 口座取引の制限とは、預金者本人や家族が預金に入金したり引き出したりすることができなくなることです。ただし、定期的に振り込まれる年金や社会保険料などは入金されます。

• 口座取引の制限は、預金者本人や家族に通知されます。通知された後に、預金者本人や家族が異議を申し立てることができます。

• 口座取引の制限は、預金者本人や家族が判断能力が十分であることを証明する書類(医師の診断書や成年後見人の選任決定書など)を提出することで解除されます。

このように、ゆうちょ銀行の口座凍結は、預金者の財産を守るためのものです。

しかし、これには条件があります。それは、

• 預金者本人が認知症や精神障害などで判断能力が不十分だとゆうちょ銀行が判断した場合に限られること

• 預金者本人や家族が異議を申し立てたり証明書類を提出したりする権利を持つこと

です。

つまり、ゆうちょ銀行は、預金者本人や家族の意思に関係なく、口座凍結することはできません。また、口座凍結された場合でも、それを解除する方法はあります。

しかし、これらの条件は、実際にはそう簡単ではありません。

口座凍結された場合のデメリットや困難な点

もしもあなたの父親の預金口座が凍結された場合、どのようなデメリットや困難な点があるでしょうか?それは、以下のようになります。

• 生活費や医療費などの必要経費を支払えなくなる

• 介護や相続のために、預金を解約したり移動したりすることができなくなる

• 異議を申し立てたり証明書類を提出したりするために、時間や手間や費用がかかる

• 銀行とのやりとりがストレスになる

これらのデメリットや困難な点は、あなたやあなたの父親にとって大きな負担になるのではないでしょうか。特に、生活費や医療費、介護費用などの必要経費を支払えなくなることは、非常に困ることです。あなたは、他の収入源や貯蓄があるかもしれませんが、それでも不安になるでしょう。また、あなたの父親は、自分のお金が使えなくなったことに対して、怒ったり悲しんだりするかもしれません。

さらに、こんなことが待っているかもしれません。

もしかすると、父親の介護をするために、介助者は、仕事を辞めたり減らしたりするかもしれません。その場合、あなたは父親の預金を使って生活する必要が出てくるかもしれません。

しかし、口座凍結されていると、それができません。また、あなたの父親が亡くなった場合、相続人としてその預金を受け取る権利があるのですが、口座凍結されていると、それもすぐにはできません。

さらに、異議を申し立てたり証明書類を提出したりするために、時間や手間や費用がかかることも、困ることです。あなたは、ゆうちょ銀行に電話したり窓口に行ったりする必要があります。また、医師の診断書や成年後見人の選任決定書などの書類を用意しなければなりません。これらの書類も簡単には準備できません。医師の診断書は医師から発行してもらわなければならず、成年後見人の選任決定書は家庭裁判所から発行してもらわなければなりません。これらの書類は有料であり、時間もかかるのです。

しかし、口座凍結されていると、それができません。また、あなたの父親が亡くなった場合、相続人としてその預金を受け取る権利があるのですが、口座凍結されていると、それもすぐにはできません。

さらに、異議を申し立てたり証明書類を提出したりするために、時間や手間や費用がかかることも、困ることです。あなたは、ゆうちょ銀行に電話したり窓口に行ったりする必要があります。また、医師の診断書や成年後見人の選任決定書などの書類を用意しなければなりません。これらの書類も簡単には準備できません。医師の診断書は医師から発行してもらわなければならず、成年後見人の選任決定書は家庭裁判所から発行してもらわなければなりません。これらの書類は有料であり、時間もかかるのです。

銀行口座の凍結を防ぐために、事前にできる対策は?

前章では、ゆうちょ銀行の口座凍結の仕組みや条件、口座凍結された場合のデメリットや困難な点を詳しく説明しました。この章では、認知症でゆうちょ銀行の口座凍結を防ぐために事前にできることを紹介します。

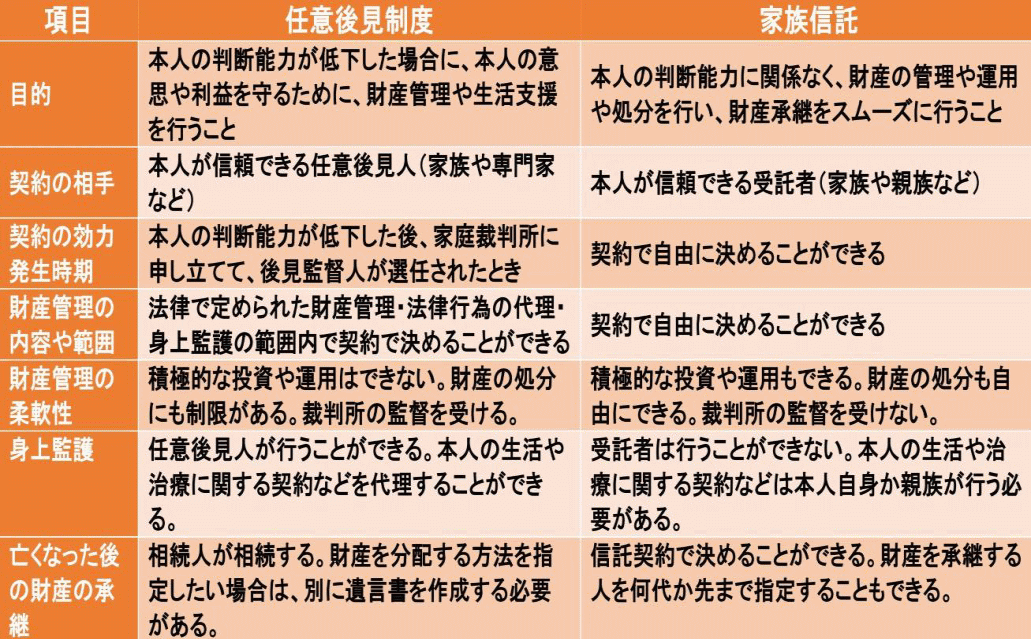

それは、任意後見制度や家族信託などの方法です。これらの方法は、あなたやあなたの父親の意思を尊重しながら、預金口座を管理することができます。

この章を読んでいただければ、あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができます。

それは、任意後見制度や家族信託などの方法です。これらの方法は、あなたやあなたの父親の意思を尊重しながら、預金口座を管理することができます。

この章を読んでいただければ、あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができます。

任意後見制度とは?

任意後見制度とは

>認知症などで自分の意思を伝えられなくなる可能性がある人が、自分の財産や生活に関することを信頼できる人(任意後見人)に任せるための制度です。任意後見制度は、成年後見制度の一種で、以下の特徴があります。

> 本人が自分で任意後見人を選び、契約内容や範囲を決めることができる

> 家庭裁判所の審判や登記手続きは必要なし

> 契約は公正証書で作成

任意後見制度のメリットとデメリット

> メリット

> 本人が自分の意思で任意後見人や契約内容を決められる

> 本人が自分の意思で契約を変更や解除できる

> 家庭裁判所の審判や登記手続きが不要で手間がかからない

> 財産管理や生活支援だけでなく、医療行為や法律行為にも委任できる

> デメリット

> 本人が判断能力が不十分になったら、契約は無効になる

> 本人が死亡したら、契約は終了する

> 任意後見人は本人から報酬をもらえない

> 任意後見人は本人以外から権限を行使できない

> 任意後見人は本人に対して責任を持つ

任意後見制度の利用方法と注意点

利用方法

> 本人と任意後見人が信頼関係を築く

> 本人と任意後見人が話し合って、任意後見契約書(委任状)を作る

> 任意後見契約書には、任意後見人の名前・住所・連絡先、任意後見の内容や範囲、期間や解除条件などを書く

> 任意後見契約書には、本人と任意後見人のサイン・印鑑が必要

> 任意後見契約書は、本人と任意後見人がそれぞれ保管する

注意点

> 本人が判断能力が不十分になったら、契約は無効になるから、早めに契約することが大切

> 任意後見人は本人から信頼される人であることが大切だから、家族や友人など身近な人を選ぶことが大切

> 任意後見人は本人の財産管理や生活支援を行うだけでなく、本人の意思や利益を尊重し、本人に対して説明や報告を行う義務がある

> 任意後見契約書は、本人や任意後見人の状況に応じて変更や解除することができるから、定期的に見直すことが大切

>認知症などで自分の意思を伝えられなくなる可能性がある人が、自分の財産や生活に関することを信頼できる人(任意後見人)に任せるための制度です。任意後見制度は、成年後見制度の一種で、以下の特徴があります。

> 本人が自分で任意後見人を選び、契約内容や範囲を決めることができる

> 家庭裁判所の審判や登記手続きは必要なし

> 契約は公正証書で作成

任意後見制度のメリットとデメリット

> メリット

> 本人が自分の意思で任意後見人や契約内容を決められる

> 本人が自分の意思で契約を変更や解除できる

> 家庭裁判所の審判や登記手続きが不要で手間がかからない

> 財産管理や生活支援だけでなく、医療行為や法律行為にも委任できる

> デメリット

> 本人が判断能力が不十分になったら、契約は無効になる

> 本人が死亡したら、契約は終了する

> 任意後見人は本人から報酬をもらえない

> 任意後見人は本人以外から権限を行使できない

> 任意後見人は本人に対して責任を持つ

任意後見制度の利用方法と注意点

利用方法

> 本人と任意後見人が信頼関係を築く

> 本人と任意後見人が話し合って、任意後見契約書(委任状)を作る

> 任意後見契約書には、任意後見人の名前・住所・連絡先、任意後見の内容や範囲、期間や解除条件などを書く

> 任意後見契約書には、本人と任意後見人のサイン・印鑑が必要

> 任意後見契約書は、本人と任意後見人がそれぞれ保管する

注意点

> 本人が判断能力が不十分になったら、契約は無効になるから、早めに契約することが大切

> 任意後見人は本人から信頼される人であることが大切だから、家族や友人など身近な人を選ぶことが大切

> 任意後見人は本人の財産管理や生活支援を行うだけでなく、本人の意思や利益を尊重し、本人に対して説明や報告を行う義務がある

> 任意後見契約書は、本人や任意後見人の状況に応じて変更や解除することができるから、定期的に見直すことが大切

家族信託制度とは?

家族信託とは、認知症などで判断能力が低下した人が、自分の財産を信託銀行などに預けて管理してもらう制度です。家族信託は、成年後見制度や任意後見制度と違って本人の判断能力に関係なく利用できます。

>家族信託を利用するメリット

>家族信託を利用するメリットは以下のようになります。

>本人が判断能力が不十分になっても財産管理が継続される

>本人が死亡しても財産管理が継続される

>信託銀行などの専門家が財産管理を行うため、安心できる

>財産管理の内容や範囲を自由に決めることができる

>財産管理の報酬を信託銀行などに支払うことができる

>家族信託を利用するデメリット

>家族信託を利用するデメリットは以下のようになります。

>財産管理の報酬や手数料がかかる

>財産管理の変更や解除が難しい

>財産管理の内容や範囲が公開される可能性がある

>財産管理に関するトラブルや紛争が発生する可能性がある

>家族信託を利用する方法

>家族信託を利用する方法は以下のようになります。

>本人と信託銀行などが相互に信頼関係を築く

>本人と信託銀行などが協議して、家族信託契約書(信託契約)を作成する

>家族信託契約書には、信託銀行などの氏名・住所・連絡先、財産管理の内容や範囲、信託の期間や解除条件などを記載する必要があります。

これらの項目は、信託内容の根幹であるため、必ず記載しましょう。

家族信託契約書は、個人のニーズに合わせてカスタマイズすることができる非常に柔軟なツールです。たとえば、認知症の予防策として、受託者に自宅の売却権限を与えることができるのです。また、受益者が判断できなくなった場合でも、信託の内容を変更する権限を設けることも可能です。さらに、将来の世代への財産の継承や、複数の受益者を指定するなど、不動産共有の戦略も考えられます。

家族信託契約書の作成は専門的な知識が求められる場合が多いです。一定のルールを守りながら自分で作成することもできますが、細部にわたる注意が必要です。契約書に不足や誤りがあると、後々大きな問題を引き起こす恐れがあるからです。

そのため、専門家に相談することが賢明です。専門家の助言は、信託財産の価値や契約の複雑さに応じて、費用が数十万円から数百万円程度かかることが一般的です。この投資は、将来的なトラブルを避け、自分の意図を正確に反映させるために重要なステップとなるでしょう。

>家族信託を利用するメリット

>家族信託を利用するメリットは以下のようになります。

>本人が判断能力が不十分になっても財産管理が継続される

>本人が死亡しても財産管理が継続される

>信託銀行などの専門家が財産管理を行うため、安心できる

>財産管理の内容や範囲を自由に決めることができる

>財産管理の報酬を信託銀行などに支払うことができる

>家族信託を利用するデメリット

>家族信託を利用するデメリットは以下のようになります。

>財産管理の報酬や手数料がかかる

>財産管理の変更や解除が難しい

>財産管理の内容や範囲が公開される可能性がある

>財産管理に関するトラブルや紛争が発生する可能性がある

>家族信託を利用する方法

>家族信託を利用する方法は以下のようになります。

>本人と信託銀行などが相互に信頼関係を築く

>本人と信託銀行などが協議して、家族信託契約書(信託契約)を作成する

>家族信託契約書には、信託銀行などの氏名・住所・連絡先、財産管理の内容や範囲、信託の期間や解除条件などを記載する必要があります。

これらの項目は、信託内容の根幹であるため、必ず記載しましょう。

家族信託契約書は、個人のニーズに合わせてカスタマイズすることができる非常に柔軟なツールです。たとえば、認知症の予防策として、受託者に自宅の売却権限を与えることができるのです。また、受益者が判断できなくなった場合でも、信託の内容を変更する権限を設けることも可能です。さらに、将来の世代への財産の継承や、複数の受益者を指定するなど、不動産共有の戦略も考えられます。

家族信託契約書の作成は専門的な知識が求められる場合が多いです。一定のルールを守りながら自分で作成することもできますが、細部にわたる注意が必要です。契約書に不足や誤りがあると、後々大きな問題を引き起こす恐れがあるからです。

そのため、専門家に相談することが賢明です。専門家の助言は、信託財産の価値や契約の複雑さに応じて、費用が数十万円から数百万円程度かかることが一般的です。この投資は、将来的なトラブルを避け、自分の意図を正確に反映させるために重要なステップとなるでしょう。

ゆうちょ銀行の口座凍結の問題点と対策/まとめ

この記事では、認知症の父親がゆうちょ銀行で預金口座を持っている場合、どんな問題が起こるか、そして、それを防ぐために事前にできることについて紹介しました。

まず、認知症になると、銀行口座が凍結される可能性があることを説明しました。これは、認知症になった人が、お金の管理ができなくなったり、詐欺や横領にあったりすることを防ぐための措置です。しかし、これでは困りますよね。年金や退職金などの収入があっても、生活費や医療費を支払えなくなってしまいます。また、介護や相続のために、預金を解約したり移動したりすることもできません。

次に、口座凍結を防ぐために事前にできることとして、任意後見制度や家族信託などの方法を紹介しました。任意後見制度は、本人が自分で選んだ信頼できる人に財産管理や生活支援を委託する制度です。家族信託は、本人が自分の財産を信託銀行などに預けて管理してもらう制度です。これらの方法は、それぞれメリットやデメリットがありますが、本人や家族の意思を尊重しながら、預金口座を管理することができます。

最後に、任意後見制度や家族信託を利用する方法や注意点を説明しました。任意後見制度や家族信託を利用するには、本人と任意後見人や受託者との信頼関係が重要です。また、任意後見契約書や家族信託契約書は、本人や家族の目的や状況に合わせて柔軟に作成することができます。しかし、契約書に不備や誤りがあった場合には大きなトラブルの原因になる可能性があります。そのため、専門家に相談することをおすすめします。

この記事を読んでいただいてどう思われましたか?あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができましたか?もしこの記事が役に立ったと感じたら、ぜひ実践してみてください。

まず、認知症になると、銀行口座が凍結される可能性があることを説明しました。これは、認知症になった人が、お金の管理ができなくなったり、詐欺や横領にあったりすることを防ぐための措置です。しかし、これでは困りますよね。年金や退職金などの収入があっても、生活費や医療費を支払えなくなってしまいます。また、介護や相続のために、預金を解約したり移動したりすることもできません。

次に、口座凍結を防ぐために事前にできることとして、任意後見制度や家族信託などの方法を紹介しました。任意後見制度は、本人が自分で選んだ信頼できる人に財産管理や生活支援を委託する制度です。家族信託は、本人が自分の財産を信託銀行などに預けて管理してもらう制度です。これらの方法は、それぞれメリットやデメリットがありますが、本人や家族の意思を尊重しながら、預金口座を管理することができます。

最後に、任意後見制度や家族信託を利用する方法や注意点を説明しました。任意後見制度や家族信託を利用するには、本人と任意後見人や受託者との信頼関係が重要です。また、任意後見契約書や家族信託契約書は、本人や家族の目的や状況に合わせて柔軟に作成することができます。しかし、契約書に不備や誤りがあった場合には大きなトラブルの原因になる可能性があります。そのため、専門家に相談することをおすすめします。

この記事を読んでいただいてどう思われましたか?あなたの父親の預金口座をどう管理すればいいか、具体的な方法や手続きを知ることができましたか?もしこの記事が役に立ったと感じたら、ぜひ実践してみてください。